ROE를 듀퐁 분석으로 제대로 분석하기

1) ROE 이란? 자기자본 이익률

= 기업이 주주의 자본(자기자본)을 활용해 벌어들인 연간 수익률

= 당기순익 / 자기자본

= 매출액 순이익률 x 총 자산 회전율 x 레버리지 비율

= 당기순익/매출액 x 매출액/총자산 x 총자산/자기자본

(영어로 바꿔보자면)

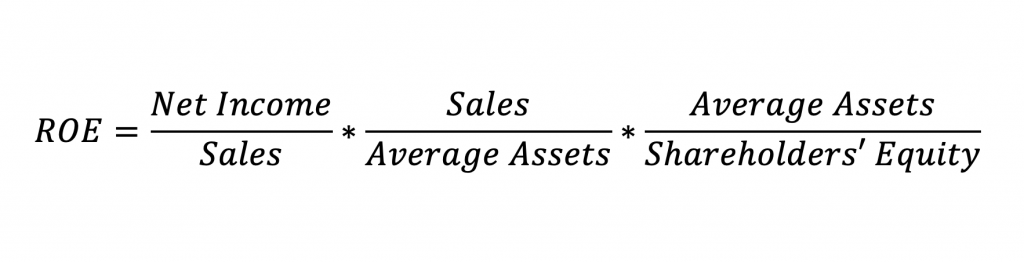

= Net profit margin x Asset turnover ratio x Equity multiplier

= net income/sales x sales/average asset x average asset/shareholder's equity

2) 매출액 순이익률 (Net income/Sales)

- 의미: 원가 경쟁력 판단

- 활용: 일반적으로 판관비는 고정. 따라서, 순이익 감소는 대부분 원가 증가에서 기인함. 따라서 Net income/Sales이 낮아지면, 원가(COGS)로 올라가서 확인해본다.

3) 총 자산회전율 (Sales/Average assets)

- 의미: 자산 효율성 판단 or 신사업 필요 여부

- 활용: 기업이 자산을 잘 활용하고 있는지 확인하는 지표로, 신성장 동력을 판단할 수 있다. 본 지표가 낮으면, 한정된 자산으로 돈을 제대로 못벌고 있기 때문에 자산을 효율화하거나, 현금은 묵혀두고 있으므로 신사업을 해야한다.

4) 레버리지 비율 (Average assets/Shareholder's equity)

- 의미: 재무구조 분석, 그리고 경영투명성

- 활용: 말그대로 (부채+자본)/자본 지표.

(i) 레버리지 극대화를 통해, ROE를 높이려면 반드시 Net income/Sales가 양수여야한다. 이게 minus면, ROE도 minus.

(ii) 기업의 ROE는 요구수익률보다 높아야하는데, 부채가 늘어나면 risk가 커지는만큼 요구수익률도 높아진다. 따라서, 부채를 늘려 ROE를 상승시켜봤자 주주들의 요구수익률이 높아지는...헛짓이 될 가능성이 크다.

(iii) 재무상태표(BS)에서 Asset/Equity를 보면, ROE가 합리적으로 계산되었는지, 더 나아가 "경영투명성"까지 추정해볼 수 있다.

(cf.) 원가 분석

- 제조원가: 총 원가의 70~80%를 차지하는 key element. 재무제표 주석에 따라 추정 가능함.

- 인건비: 고정

- 감가상각비: 고정. 유형자산 가동률이 낮을 수록, 제품당 감가비가 높음. 생산시설이 멈춰있는 이유는 오래되거나, 추가 투자를 기다리고 있는 중.

링크: https://magnimetrics.com/dupont-model-business-analysis/

'재무 회계' 카테고리의 다른 글

| 유상증자 - 주주 우선배정, 제3자 배정, 일반공모 (0) | 2022.04.16 |

|---|---|

| 구주 매입, 신주 발행 (0) | 2022.04.16 |

| 현금배당 & 주식배당 & 현물배당 (상법상 세가지 배당 종류) (0) | 2022.04.14 |

| 무상감자, 유상감자 (0) | 2022.03.17 |

| Project IRR, Equity IRR - FCFF, FCFE 공식 / formula, calculation (0) | 2021.05.08 |

댓글